:

:Der ideale Zeitpunkt zum Neubeginn mit der Fibu 7.x ist der Beginn eines neuen Geschäftsjahres.

Der neue Mandant wird angelegt:

Firma | Mandantenwechsel -> Neuanlage – nur für Bediener „admin“

dazu sind folgende Informationen notwendig:

Zur Auswahl stehen die Sachkontenrahmen SKR03 und SKR04 (nach DATEV) oder die Auswahl „individueller Kontenrahmen“.

:

Der Vorteil eines Standardkontenrahmens ist, dass bereits alle kontenrelevanten Einstellungen voreingestellt sind. ( Bsp.: Steuerkonten, Steuerschlüssel, Erlöskonten mit Steuer, Kontenzuweisung in den Firmendaten, Ausdrucke von G+V, Bilanz, KER)

Vorgeschlagen wird das Kalenderjahr, abweichende Geschäftsjahre (siehe auch Rumpfgeschäftsjahr) können eingetragen werden, der erste Monat wird automatisch zur Periode 1.

Vorgeschlagen sind die Nummernkreise, die bei DATEV verwendet werden.

Bei Änderung der Nummernkreise ist zu beachten:

Die Personenkonten sind 5 - 7stellig möglich

Zusätzlich muss die Änderung auch in den Systemdaten -> Nummernkreise -> Stammdaten geändert werden

Achtung: Bei vorgesehener Datev-Übergabe müssen Debitoren und Kreditoren gleiche Nummernlänge haben.

Vor dem Einbuchen sind die Personenkonten anzulegen. Siehe Kunden erfassen.

Hinweise zum Einbuchen von Kundenrechnungen

Wird als aktuelles Geschäftsjahr 01.01.2018 – 31.12.2018 eingetragen, wird das Jahr 2017 als Kurz-Vorjahr (Zeitraum = letzter Tag) mit angelegt und kann über den Menüpunkt „Jahreswechsel“ ausgewählt werden.

Nicht ausgeglichene Belege aus dem Vorjahr werden mit Belegnummer und Belegdatum eingebucht.

Für Mahnungen und Zahlungsverkehr wird so das korrekte Belegdatum verwendet.

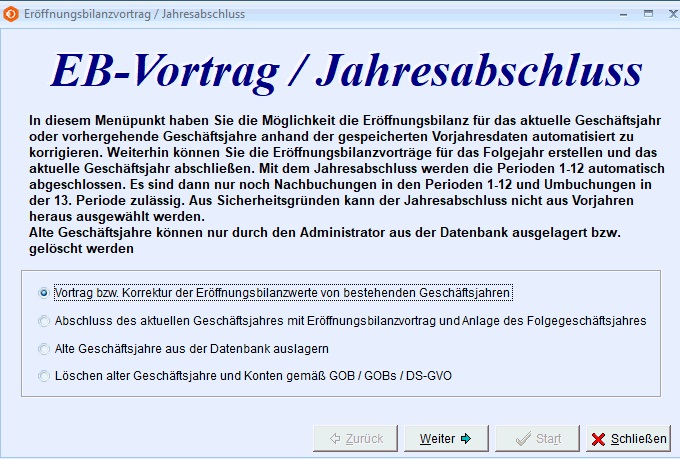

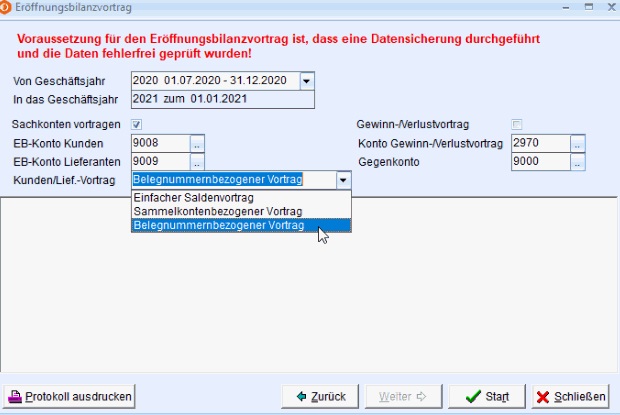

Im Menüpunkt „EB-Vortrag/Jahresabschluss“ werden die eingebuchten Rechnungen in das laufende Geschäftsjahr übergeben.

Bei der Übergabe der OP`s kann man wählen zwischen einem - einfachen Saldenvortrag,

- Sammelkontenbezogenen Vortrag oder

- Belegbezogenen Vortrag

!

Dieses Kurz-Vorjahr dient nur dazu, die Offenen Posten einzubuchen.

Deshalb dürfen auch nur die Offenen Posten übertragen werden. Der Sachkonten-Vortrag ist nicht aktiviert und sollte auch nicht ausgewählt werden.

Da keine Sachkonten-Buchungen in diesem Vorjahr vorhanden sind, würden durch einen Vortrag der Sachkonten evtl. erfasste

EB-Buchungen im Aktuellen Jahr dem Vorjahreswert angeglichen und auf Null gesetzt.

Beim EB-Vortrag für die Personenkonten gibt es nun drei Vortragsoptionen:

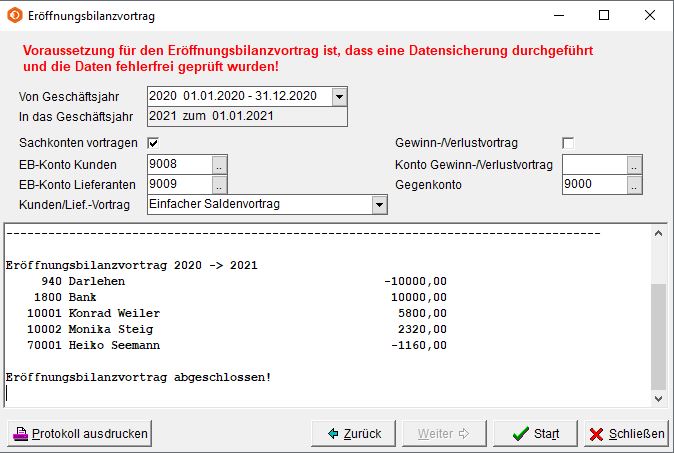

Einfacher Saldenvortrag

Sammelkontenbezogener Vortrag

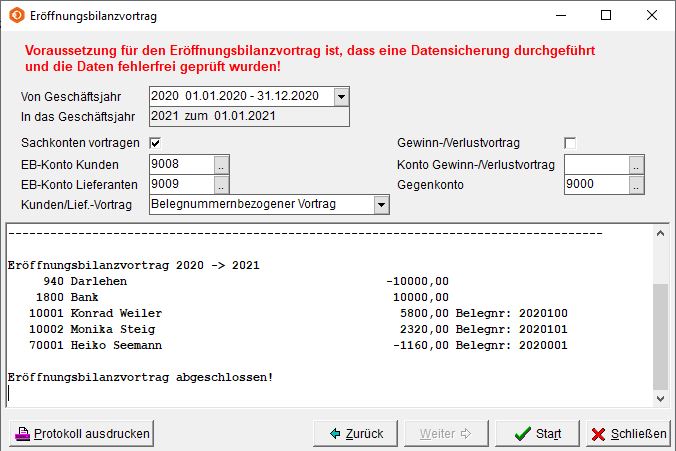

Belegnummernbezogener Vortrag

Beim einfachen Saldenvortrag wird wie bisher der EB-Saldo des Folgejahres mit dem Jahressaldo abgeglichen; d.h. die Differenz eingebucht. Als Sammelkonto wird das im Kontenstamm bzw. in den Firmendaten eingetragene Forderungs- bzw. Verbindlichkeitskonto verwendet.

Beim Wechsel des Sammelkontos innerhalb eines Jahres kann dies dazu führen, dass die EB-Vorträge partiell einem anderen Sammelkonto zugeordnet werden als der Vorjahresumsatz. Innerhalb der Sammelkonten eines Bereiches

(Forderungen, Verbindlichkeiten) ist die Summe aber korrekt.

Beim sammelkontenbezogenen Vortrag werden die EB-Vorträge innerhalb eines Personenkontos nach Sammelkonto getrennt vorgetragen. Hier können beim Wechsel des Sammelkontos innerhalb eines Jahres mehrere EB-Buchungen zu einem Konto erstellt werden. Wenn man die Sammelkonten mittels BW-Listen detailliert auswerten will, so sollte man diese Vortragsart wählen.

Beim belegnummernbezogenen Vortrag werden die Buchungen nach Belegnummer gruppiert vorgetragen. Da die EB-Buchungen nicht OP-relevant sind und daher auch keine Belegnummern tragen müssen und es bei unterschiedlichen OPs gleiche Belegnummern geben kann (z.B. Rechnung und Gutschrift mit gleicher Belegnummer), kann es zu Betragsverschiebungen gegenüber der OP-Liste kommen.

Dies ist auch dann der Fall, wenn bei konvertierten Daten die Ursprungs OP nicht korrekt oder vollständig waren (z.B. Junior-Fibu ohne OP-Verwaltung).

Nach durchgeführtem Jahresabschluss oder EB-Vortrag wird der Geschäftsjahreswechseldialog angezeigt. Es wird das Jahr voreingestellt, in das der Vortrag/Wechsel durchgeführt wurde.

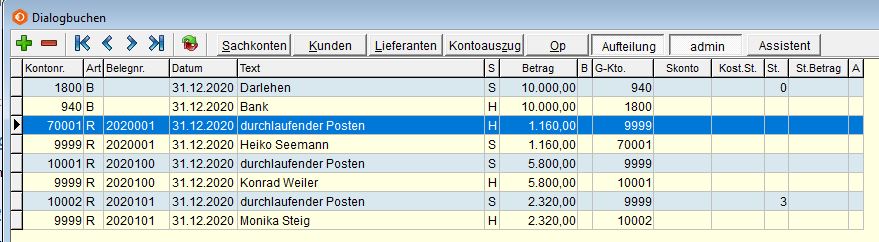

Hier mit belegnummernbezogen ( E - Buchungen pro Beleg )

Oder über den einfachen Saldenvortrag:

Nach dem Wechsel in das Aktuelle Geschäftsjahr sind die EB-Buchungen der eingebuchten OP`s vorhanden. Die Einbuchung der Sachkonten-Salden erfolgt manuell.

Durch die Kennung „E“ sind diese Buchungen als Eröffnungsbilanz-Buchungen gekennzeichnet. Als Gegenkonto muss ein Sachkonto mit der Kontenart „ES –EB-Konto für Sachkonten“ eingegeben werden.

Die mit „E“ eingebuchten Salden werden in Periode 0 ausgewiesen.

EB Vortrag - belegnummernbezogen:

EB Vortrag - einfach

Durch Ausschalten der Automatik kann die automatische Gegenbuchung ausgeschaltet werden. So kann die Einbuchung der Sachkonten-Salden fortlaufend erfolgen.

Nach Eingabe der kompletten Eröffnungs-Bilanz kann mit den fortlaufenden Buchungen begonnen werden.